1. Касса другого производителя должна быть зарегистрирована в налоговой как минимум за три месяца до даты подачи заявки на участие в акции.

2. Если касса уже не стоит на учёте в налоговой, то дата снятия должна быть не ранее 14 календарных дней от даты подачи заявления.

Механизм участия в акции

1. Партнёр подаёт заявку на участие в акции в CRM Эвотор → раздел «Заявки» в срок с 02.02.2020 по 01.07.2020. После этого он может подавать заявки клиентов, которые хотят участвовать в акции.

2. Партнёр подаёт заявку участника и отправляет серийный номер кассы.

3. Заявление переходит в статус «На рассмотрении». Эвотор проверяет номер кассы. Если касса для обмена подходит, статус заявления изменится на «Одобрено», если нет — «Отказ» с указанием причины отказа.

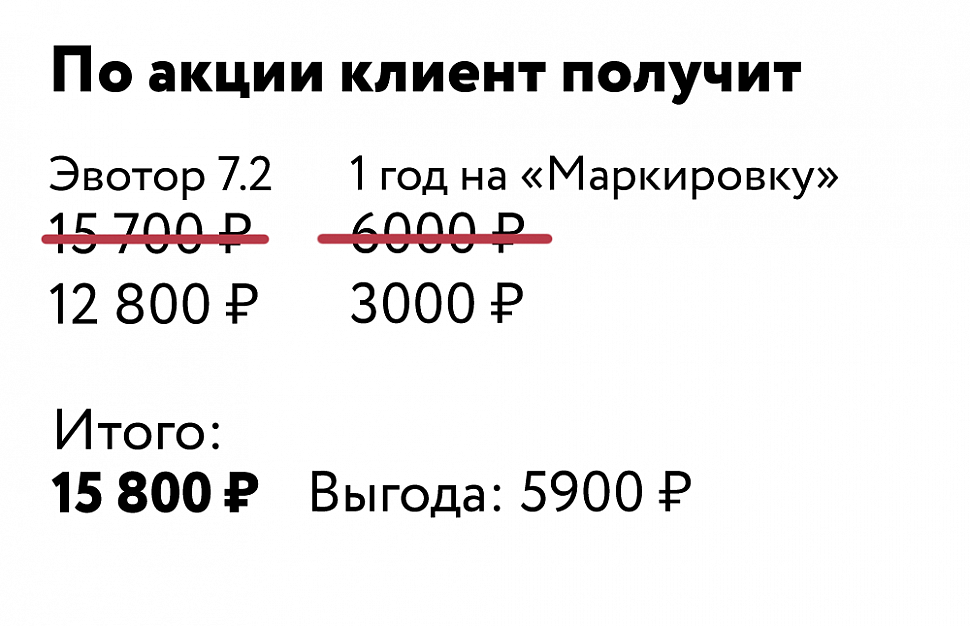

4. В случае одобрения заявления, партнёр выставляет участнику счёт на оплату одной из моделей смарт-терминалов:

Эвотор 7.2 на сумму 12 800 рублей,

Эвотор 7.3 на сумму 15 800 рублей,

Эвотор 10 на сумму 17 800 рублей.

Участник оплачивает счёт в течение трёх рабочих дней.

5. Участник заводит личный кабинет Эвотора и привязывает к нему смарт-терминал, который купил у партнёра по акции.

6. Партнёр указывает в Эвотор серийный номер проданного смарт-терминала и отправляет в Эвотор акт снятия с налогового учёта старой кассы участника. После этого в личном кабинете участника, к которому привязан смарт-терминал, появится возможность купить приложение «Маркировка» со скидкой 50%.

7. После покупки участником приложения, заявление переходит в статус «Успех». Акция прошла успешно.

В целях обеспечения возможности участникам оборота обувных товаров подготовить интеграцию своих учётных систем с государственной информационной системой мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации, подписанным постановлением изменены сроки введения обязательной маркировки обувных товаров.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

П О С Т А Н О В Л Е Н И Е

от 29 февраля 2020 г. № 216

МОСКВА

О внесении изменений в постановление Правительства Российской Федерации от 5 июля 2019 г. № 860

Правительство Российской Федерации п о с т а н о в л я е т :

Утвердить прилагаемые изменения, которые вносятся в постановление Правительства Российской Федерации от 5 июля 2019 г.

№ 860 "Об утверждении Правил маркировки обувных товаров средствами идентификации и особенностях внедрения государственной информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации, в отношении обувных товаров" (Собрание законодательства Российской Федерации, 2019, № 28, ст. 3784).

Now you can ask for information, schedule appointments, and even make purchases right in Messages on your iPhone or iPad. Which makes connecting with your favorite companies as easy as texting your favorite people.

Business Chat is a service that allows your organization to communicate directly with your customers using the Messages app. You can use the power of the Swift framework to define where your Business Chat buttons are displayed and set up your iOS and macOS entry points accordingly. Depending on your configuration, customers can find your business and start a conversation from Siri, Search, Maps, your website, and iOS apps.

Новые требования к реквизиту «Код товара» (тег 1162);

Изменения:

требований к отображению реквизитов в печатной и электронной формах чеков;

условий для отображения реквизитов;

в перечне значений реквизита «Признак предмета расчета» (тег 1212).

Чтобы формировать фискальные документы, соответствующие новым требованиям, необходимо обновить программное обеспечение ККТ.

Вы можете сделать это:

Самостоятельно;

С помощью наших специалистов (если у вас касса одной из моделей «ШТРИХ», «АТОЛ», «МЕРКУРИЙ», «ЭВОТОР», «ДРИМКАС».

Новые требования к реквизиту «Код товара» (тег 1162)

Новые требования к реквизиту «Код товара» (тег 1162)

Информация, включаемая в реквизит

Значение первых двух байт реквизита в электронной форме

Значение реквизита, начиная с третьего байта в электронной форме

Значение реквизита в печатной форме

Код товара, который не распознан

0000

Массив информации, считанный со штрих-кода товара в виде бинарной последовательности с младшими битами справа. Если длина массива превосходит 30 байт, последовательность обрезаелины 30 байт слева. Длина массива до 30 байт

Не печатается

Код товара в формате EAN-8, UPC-E

4508

Массив информации, содержащий значение кода товара в кодировке EAN-8, представленное в формате ASCII. Длина массива 10 байт

Не печатается

Код товара в формате EAN-13, UPC-A

450D

Массив информации, содержащий значение кода товара в кодировке EAN-13, представленное в формате ASCII. Длина массива 15 байт

Не печатается

Код товара в формате ITF-14

490E

Массив информации, содержащий значение кода товара в кодировке ITF-14, представленное в формате ASCII. Длина массива 16 байт

Не печатается

Код товара в формате GS1 Data Matrix или Data Matrix маркировки

444D

Массив информации, содержащий в кодировке ASCII последовательность следующего вида: идентификатор применения <значение идентификатора применения> без кода проверкианный массив информации должны включаться код вида товара GTIN (идентификатор применения 01) и серийный номер (идентификатор применения 21). Длина массива до 30 байт

[М]

Код товара средства идентификации мехового изделия

5246

Массив информации, содержащий 20 буквенно-цифровых знаков кода идентификации мехового изделия в кодировке ASCII. Длина массива 20 байт

[М]

Код товара в кодировке ЕГАИС 2.0 в формате PDF417

C514

Массив информации, содержащий значения символов с 9-го по 31-й из 68-символьной последовательности кода ЕГАИС 2.0 в кодировке ASCII. Длина массива 25 байт

[М]

Код товара в кодировке ЕГАИС 3.0 в формате Data Matrix

C51E

Массив информации, содержащий значения символов с 1-го по 14-й из 150-символьной последовательности кода ЕГАИС 3.0 в кодировке ASCII. Длина массива 16 байт

[М]

Изменения требований к отображению реквизитов в печатной и электронной формах чеков

1. Требования к кассовому чеку (БСО)

Наименование реквизита

Тег

Было

Стало

Печатная форма

Электронная форма

Печатная форма

Электронная форма

ФФД 1.05

ФФД 1.1

ФФД 1.05

ФФД 1.1

ФФД 1.05

ФФД 1.1

ФФД 1.05

ФФД 1.1

«Покупатель (клиент)»

1227

Может не включаться в состав документа

Может не включаться в состав документа

Может не включаться в состав документа

Может не включаться в состав документа

Может не включаться в состав документа

Может не включаться в состав документа

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

«Номер чека за смену»

1042

Должен быть в составе

Должен быть в составе

Должен быть в составе

Должен быть в составе

Не включается в состав

Не включается в состав

Должен быть в составе

Должен быть в составе

«Номер смены»

1038

Должен быть в составе

Должен быть в составе

Должен быть в составе

Должен быть в составе

Не включается в состав

Не включается в состав

Должен быть в составе

Должен быть в составе

«Телефон или электронный адрес покупателя»

1008

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

«Признак ККТ для расчетов только в Интернет»

1108

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Не включается в состав

Не включается в состав

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

«Адрес электронной почты отправителя чека»

1117

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Не включается в состав

Не включается в состав

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

«Телефон оператора перевода»

1075

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

«Телефон платежного агента»

1073

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

«Телефон оператора по приему платежей»

1074

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

«Телефон поставщика»

1171

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

«Адрес сайта ФНС»

1060

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

Должен быть в составе в определенных случаях

Должен быть в составе в определенных случаях

2. Требования к кассовому чеку коррекции (БСО коррекции)

Наименование реквизита

Тег

Было

Стало

Печатная форма

Электронная форма

Печатная форма

Электронная форма

ФФД 1.05

ФФД 1.1

ФФД 1.05

ФФД 1.1

ФФД 1.05

ФФД 1.1

ФФД 1.05

ФФД 1.1

«Номер чека за смену»

1042

Должен быть в составе

Должен быть в составе

Должен быть в составе

Должен быть в составе

Не включается в состав

Не включается в состав

Должен быть в составе

Должен быть в составе

«Номер смены»

1038

Должен быть в составе

Должен быть в составе

Должен быть в составе

Должен быть в составе

Не включается в состав

Не включается в состав

Должен быть в составе

Должен быть в составе

«Признак ККТ для расчетов только в Интернет»

1108

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Не включается в состав

Не включается в состав

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

«Адрес электронной почты отправителя чека»

1117

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Не включается в состав

Не включается в состав

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

«Телефон поставщика»

1171

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

«Адрес сайта ФНС»

1060

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

«Телефон оператора перевода»

1075

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

«Телефон платежного агента»

1073

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

«Телефон оператора по приему платежей»

1074

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

3. Требования к реквизиту «Предмет расчета» (тег 1059)

Наименование реквизита

Тег

Было

Стало

Печатная форма

Электронная форма

Печатная форма

Электронная форма

ФФД 1.05

ФФД 1.1

ФФД 1.05

ФФД 1.1

ФФД 1.05

ФФД 1.1

ФФД 1.05

ФФД 1.1

«Признак агента по предмету расчета»

1222

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

«Данные агента»

1223

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

«Данные поставщика»

1224

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

4. Требования к реквизиту «Данные агента» (тег 1223)

Наименование реквизита

Тег

Было

Стало

Печатная форма

Электронная форма

Печатная форма

Электронная форма

ФФД 1.05

ФФД 1.1

ФФД 1.05

ФФД 1.1

ФФД 1.05

ФФД 1.1

ФФД 1.05

ФФД 1.1

«Телефон оператора перевода»

1075

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

«Телефон платежного агента»

1073

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

«Телефон оператора по приему платежей»

1074

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Рекомендуется включать в состав в определенных случаях

Должен быть в составе в определенных случаях

Может не включаться в состав

Может не включаться в состав

5. В составе реквизита «Основание для коррекции» (тег 1174) с 01.03.2020 не передается реквизит «Описание коррекции» (тег 1177).

Изменения условий для отображения реквизитов

С 01.03.2020 реквизиты:

«Сумма НДС чека по ставке 20%» (тег 1102),

«Сумма НДС чека по ставке 10%» (тег 1103),

«Сумма расчета по чеку с НДС по ставке 0%» (тег 1104)

«Сумма расчета по чеку без НДС» (тег 1105)

«Сумма НДС чека по расч. ставке 20/120» (тег 1106),

«Сумма НДС чека по расч. ставке 10/110» (тег 1107

включаются в печатную форму кассового чека (БСО) при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями, а также могут включаться в иных случаях.

Изменения в перечне значений реквизита «Признак предмета расчета» (тег 1212)

Будет изменено описание следующих значений:

Значение реквизита

Было

Стало

Реквизит «Наименование предмета расчета» (тег 1030) содержит сведения

Формат печатной формы

Реквизит «Наименование предмета расчета» (тег 1030) содержит сведения

Формат печатной формы

10

Об авансе, задатке, предоплате, кредите, взносе в счет оплаты, пени, штрафе, вознаграждении, бонусе и ином аналогичном предмете расчета

«ПЛАТЕЖ» или «П», «ВЫПЛАТА» или «В» или может не печататься

Об авансе, задатке, предоплате и кредите

«ПЛАТЕЖ» или «П» или может не печататься

12

О предмете расчета, состоящем из предметов, каждому из которых может быть присвоено значение от «1» до «11»

«СОСТАВНОЙ ПРЕДМЕТ РАСЧЕТА» или «СПР» или может не печататься

О взносе в счет оплаты пени, штрафе, вознаграждении, бонусе и ином аналогичном предмете расчета

«ВЫПЛАТА» или «В» или может не печататься

13

О предмете расчета, не относящемся к предметам расчета, которым может быть присвоено значение от «1» до «12» и от «14» до «18»

«ИНОЙ ПРЕДМЕТ РАСЧЕТА» или «ИПР» или может не печататься

О предмете расчета, не относящемся к предметам расчета, которым может быть присвоено значение от «1» до «11» и от «14» до «26»

«ИНОЙ ПРЕДМЕТ РАСЧЕТА» или «ИПР» или может не печататься

О страховых взносах на обязательное пенсионное страхование, уплачиваемых ИП, не производящими выплаты и иные вознаграждения физическим лицам

«ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ ИП» или «ВЗНОСЫ НА ОПС ИП» или может не печататься

22

О страховых взносах на обязательное пенсионное страхование, уплачиваемых организациями и ИП, производящими выплаты и иные вознаграждения физическим лицам

«ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ» или «ВЗНОСЫ НА ОПС» или может не печататься

23

О страховых взносах на обязательное медицинское страхование, уплачиваемых ИП, не производящими выплаты и иные вознаграждения физическим лицам

«ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ ИП» или «ВЗНОСЫ НА ОМС ИП» или может не печататься

24

О страховых взносах на обязательное медицинское страхование, уплачиваемые организациями и ИП, производящими выплаты и иные вознаграждения физическим лицам

«ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ» или «ВЗНОСЫ НА ОМС» или может не печататься

25

О страховых взносах на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное социальное страхование от несчастаев на производстве и профессиональных заболеваний

«ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ» или «ВЗНОСЫ НА ОСС» или может не печататься

26

О приеме и выплате денежных средств при осуществлении деятельности казино с использованием обменных знаков казино, в зале игровых автоматов

Продавец может направить покупателю (клиенту) кассовый чек (бланк строгой отчетности) на абонентский номер посредством использования различных бесплатных сервисов обмена сообщениями (например, WhatsApp, Viber, Telegram и др.). Такое пояснение дал Минфин РФ в письме 25.12.2019 № 03-01-15/101704.

Компания ТехноСервис является аккредитованным сервис-партнером компании АТОЛ на территории Ставропольского края.

Специалисты ТехноСервис проходят регулярное обучение и переподготовку в компании Атол. Приоритетом нашей работы является хорошее настроение клиентов воспользовавшихся нашими услугами. Все свои знания мы направляем на усиление этой составляющей нашего общего успеха.

Преимущества официального сервисного центра АТОЛ

Сегодня большинство предпринимателей доверяют обслуживание техники только проверенным организациям.

Ряд достоинств очевиден:

Быстрый сервис.

Обнаружение признаков скорого выхода из строя.

Долгосрочное и надежное сотрудничество с клиентом.

Система скидок и бонусов.

Комплексное обслуживание.

В наличии весь необходимый ЗИП для проведения гарантийного и послегарантийного ремонта в установленные сроки производителем. Комплекс сервисных услуг включает в себя услуги гарантийного и послегарантийного ремонта, продукции АТОЛ:

контрольно-кассовой техники АТОЛ;

весового оборудования АТОЛ;

всей техники, производимой и дистрибутируемой АТОЛ.

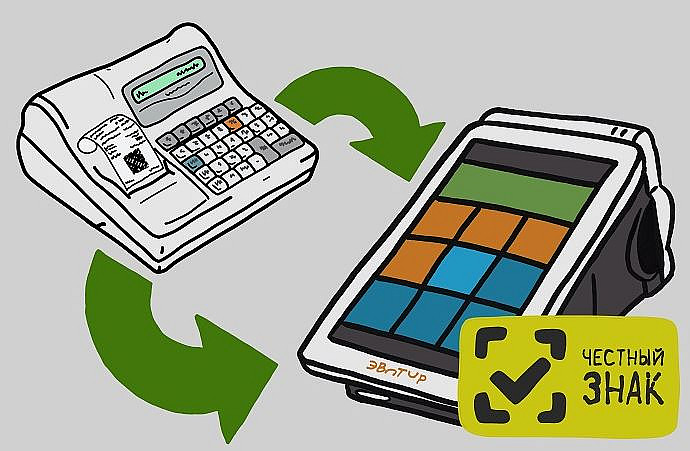

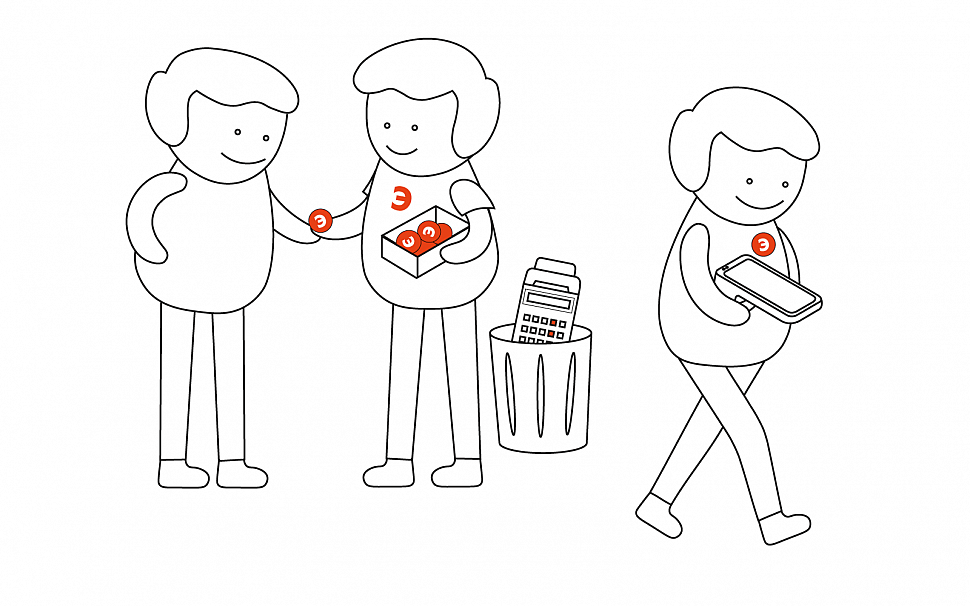

Мы запускаем акцию для новых клиентов. Со 2 февраля до 1 июля 2020 года они смогут сдать старую кассу и получить скидку 5900 ₽ на Эвотор 7.2 и сервис для работы с маркировкой на год. Комплект будет стоить 15 800 ₽ вместо 21 700 ₽.

Мы заменим старую кассу клиента на самый популярный смарт-терминал — Эвотор 7.2. А ещё — избавим клиента от головной боли с маркировкой и подключим наш сервис за полцены.

С февраля 2020 года при торговле через автоматы можно не выдавать покупателю бумажный чек и не отсылать ему электронный чек (за исключением случая, когда покупатель дал свой номер телефона или адрес электронной почты), только если на дисплее торгового автомата отображается QR-код.

Документы: Федеральный закон от 03.07.2018 N 192-ФЗ; Федеральный закон от 06.06.2019 N 129-ФЗ

С 1 февраля 2020 года при торговле через автоматы выдача кассового чека станет необязательной, если на дисплее отображается QR-код. В начале следующего месяца вступают в силу поправки к закону «О применении ККТ (контрольно-кассовой техники) при осуществлении расчетов», согласно которым оформление кассового чека в автоматах не требуется.

Ранее в Федеральный закон № 54-ФЗ «О применении контрольно-кассовой техники» были внесены изменения, которые обязали владельцев вендинговых автоматов устанавливать онлайн-кассы. Вендинг является одним из способов розничной продажи различных товаров через торговые автоматы. Автомат не требует присутствия продавца или владельца, поскольку работает сам и принимает оплату.

До 1 июля 2019 года представители вендинговой торговли должны были перейти на ККТ и установить аппарат локально или арендовать удаленную кассу, которая подключается к облачному сервису.

Как можно будет получить электронный чек и зачем это нужно?

Совершив покупку, покупатели смогут считать QR-код и получить электронный чек. К 1 февраля 2020 года на торговых автоматах должны появиться табло, на которых выводится такой же QR-код, как на кассовом чеке. Если человеку понадобится чек, то код можно считать на смартфон (п. 2 ч. 5.1 ст. 1.254-ФЗ).

Отсканировав QR-код, электронный чек можно проверить на сайте Федеральной налоговой службы (ФНС) и узнать, был ли он выдан на законных основаниях. Это позволит покупателям подать жалобу на продавца или оформить возврат. Потребители также могут получить информацию о дате, времени совершения покупки, общей сумме, реквизитах оператора фискальных данных (ОФД) и т. д. Кроме того, наличие электронного чека дает возможность прикреплять чеки к ящику электронной почты и таким образом анализировать список покупок.

Чтобы отсканировать чек, нужно установить программу Федеральной налоговой службы «Проверка кассового чека». Приложение доступно в App Store и Google Play. Оно позволяет получать и хранить кассовые чеки в электронном виде, а также проверять их легальность.

Какие кассы используются в вендинговой торговле?

В вендинговой торговле есть несколько способов использованият онлайн-касс, которые позволяют получать чеки. Владельцы вендинговых автоматов могут:

Установить контрольно-кассовую технику (ККТ) с принтером чека в корпус автомата: после оплаты такой кассовый аппарат отправляет сведения напрямую ОФД, а клиент получает бумажный чек;

Вмонтировать ККТ в торговый автомат без принтера чека и установить клавиатуру для ввода номера телефона или электронной почты для получения ссылки на фискальный чек;

Поставить ККТ и устройство с выдачей QR-кода.

Таким образом, согласно п. 2 ст. 1.2 Закона № 54-ФЗ, при осуществлении расчета продавец может выдать бумажный кассовый чек или (в случае предоставления покупателем до момента расчета номера телефона либо адреса электронной почты) чек в электронном виде. Если покупатель до момента расчета не предоставил номер мобильного телефона или адрес электронной почты, то электронный чек ему можно не направлять. Также с 1 февраля 2020 года покупатель может получить чек в электронном виде благодаря считыванию QR-кода.

Электронные чеки будут выдаваться не на все покупки. Есть перечень товаров, которых не коснутся поправки. Это подакцизная продукция, технически сложные товары (цифровые фото- и видеокамеры, телевизоры, компьютерные блоки и т. д.) и товары, подлежащие обязательной маркировке (лекарства, обувь, парфюмерия, табачные изделия и т. д.). При продаже таких товаров применять онлайн-кассу удаленно нельзя. Кроме того, в этом случае кассовый чек придется выдавать (направлять) покупателю в общем порядке.

На какие товары нельзя выдавать электронные чеки?

Электронные чеки будут выдаваться не на все покупки. Есть перечень товаров, которых не коснутся поправки. Это подакцизная продукция, технически сложные товары (цифровые фото- и видеокамеры, телевизоры, компьютерные блоки и т. д.) и товары, подлежащие обязательной маркировке (лекарства, обувь, парфюмерия, табачные изделия и т. д.). При продаже таких товаров применять онлайн-кассу удаленно нельзя. Кроме того, в этом случае кассовый чек придется выдавать (направлять) покупателю в общем порядке.

Наш сайт использует cookie (файлы с данными о прошлых посещениях сайта) для персонализации сервисов и удобства пользователей. Мы серьезно относимся к защите персональных данных — ознакомьтесь с условиями и принципами их обработки.

Вы можете запретить сохранение cookie в настройках своего браузера.