Устройство СТБ 5 или СТБ 6 с возможностью приема платежей (ставка эквайринга 1,99%)

58693 Смарт-терминал АТОЛ СТБ 5. Черный. Без ФН + Тариф «Развитие» + 5.0 или 64164 Смарт-терминал АТОЛ СТБ 6 с автоматическим тарифом SIGMA и ИТС (без ФН, 5.0) по Акции за 1 рубль

Покупка в рассрочку - простой, удобный и современный способ покупки товаров в магазине. Купить в рассрочку можно ЛЮБОЙ ТОВАР из ассортимента нашей компании.

Для этого вам не надо приезжать к нам офис или в офис банка, достаточно оформить заказ на сайте www.ts21.ru

Окончательная цена товара для вас останется БЕЗ ИЗМЕНЕНИЯ!

Рассрочка хороша тем, что покупатель не переплачивает излишние проценты банку. Несмотря на то, что он совершает платежи по графику в стандартном режиме так, как будто бы взял заем, он выплачивает только полную стоимость товара. Иными словами, у него образуется экономия.

Преимущества онлайн-кредитования:

Для оформления покупки в рассрочку вам не нужно выходить из дома;

В 95% случаев решение по онлайн рассрочке принимается за 2 минуты;

Бесплатное досрочное погашение;

Бесплатное погашение рассрочки по всей России (в более чем 160 тысяч партнерских точек приема платежей)

Условия покупки в рассрочку системы «КупиВкредит»:

Рассрочка доступна гражданам России в возрасте от 18 до 70 лет;

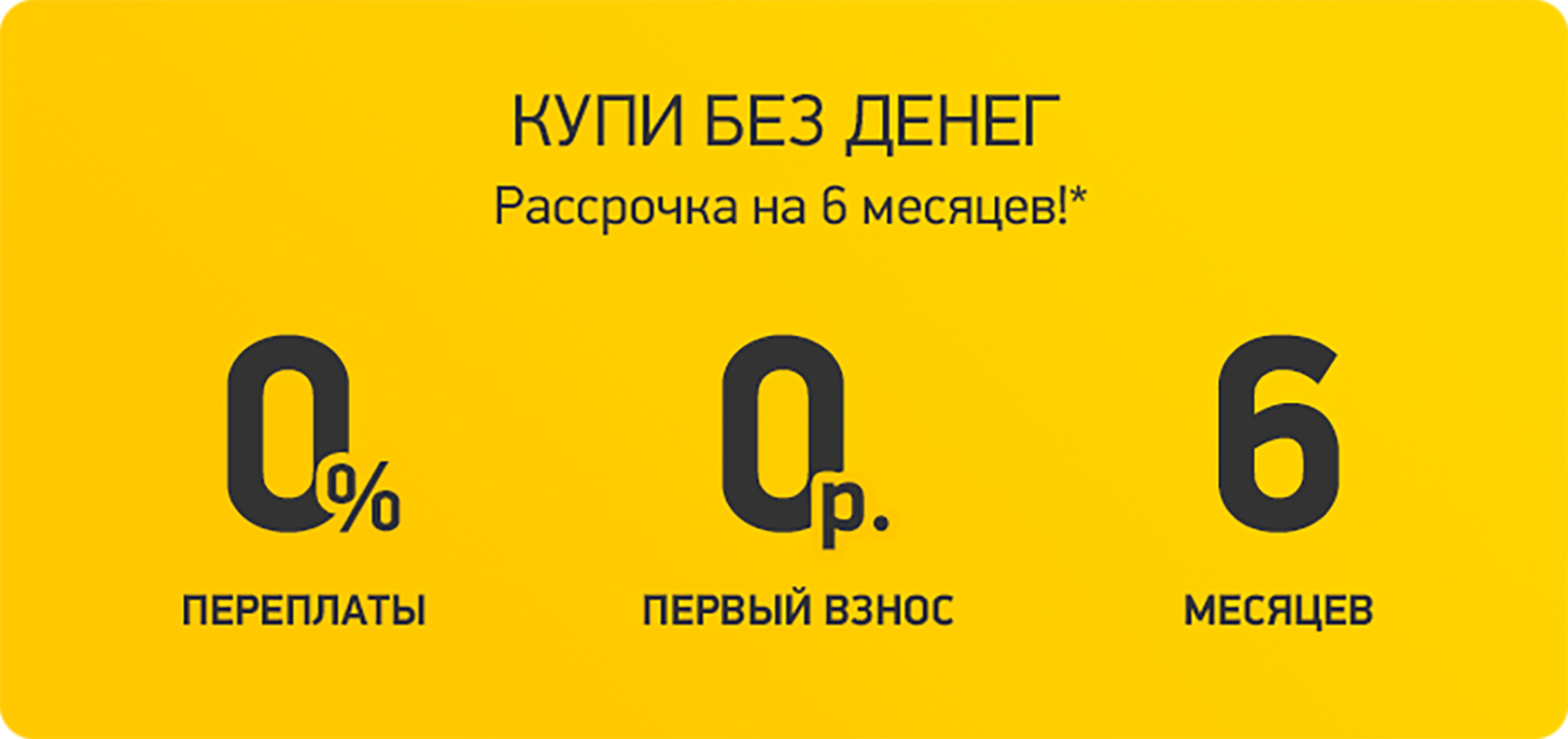

Сумма рассрочки – от 10 000 до 500 000 рублей;

Первоначальный взнос - 0%;

Срок рассрочки - 6 месяцев;

Без переплаты;

Купить товары в рассрочку очень просто:

При оформлении заказа выберите способ оплаты «в рассрочку на 6 месяцев» и подтвердите заказ;

Заполните заявку и получите решение ОНЛАЙН в течение 1–2 минут;

Подпишите кредитный договор с представителем Банка;

Пользуйтесь покупкой и погашайте ежемесячный платеж по рассрочке без комиссий.

Как оплатить рассрочку в Tinkoff

Погасить долг можно будет разными способами:

через сайт Тинькофф Банка;

через партнеров – Евросеть, МТС, Билайн, Связной и т.д.;

межбанковским переводом по реквизитам в договоре.

Банк заранее пришлет СМС с датой платежа и размером задолженности. При желании можно будет погасить долг досрочно.

Особые положения:

*На товар приобретенный по программам "РАССРОЧКА"и "КРЕДИТ", акция "Бесплатная доставка", не распространяется.

Заказ оформляется как обычно, при выборе варианта оплаты в корзине - выбираете: в рассрочку на 6 месяцев.

Далее Вы будете переправлены на сайт Тинькофф Банка для оформления рассрочки.

Данный функционал доступен пользователям только при авторизации в Личных кабинетах с использованием действующего квалифицированного сертификата, ранее полученного в Удостоверяющем центре ФНС России. В процессе перевыпуска сертификата для записи ключей электронной подписи используется применяемый пользователем носитель ключевой информации, содержащий ключи электронной подписи, сертификат ключа поверки которой применялся для авторизации в Сервисе (то есть носитель, ранее представленный заявителем в УЦ ФНС России).

Подробную информацию о получении электронной подписи можно узнать на главной странице сайта ФНС России в разделе «Как и где получить электронную подпись?»

Сертификат "Совместимо! Система программ 1С:Предприятие" был выдан на торговое оборудование Торгового дома "ШТРИХ-М" с драйвером "ШТРИХ-М:ККТ с передачей данных в ОФД (ФФД 1.2), разработанным компанией "ШТРИХ-М".

Сертификат получили следующие модели ККТ "ШТРИХ-М":

ШТРИХ-НАНО

ШТРИХ-ON-LINE

ШТРИХ-ЛАЙТ-01Ф

ШТРИХ-М-01Ф

ШТРИХ-СИТИ-Ф

ЭЛВЕС-ФР-Ф

Вы можете быть уверены на 100%, что продукция Торгового дома "ШТРИХ-М" с передачей данных с драйвером "ШТРИХ-М:ККТ" поддерживается конфигурациями компании 1С, разработанными на технологической платформе "1С:Предприятие 8.3".

Скидка 20% при заказе ТСД АТОЛ Smart.Prime, ТСД АТОЛ Smart.Slim, ТСД АТОЛ Smart.Slim Plus, ТСД АТОЛ Smart.Lite, ТСД АТОЛ Smart.Pro. Акция действует по 31-е декабря 2022 г в ТехноСервис.

1 сентября 2022 вступило в силу Постановление правительства № 841 об обязательной маркировке бутилированной питьевой воды. Ввод правил проходил поэтапно, на сегодняшний день любая упакованная вода должна иметь маркировку ЧЗ («Честный Знак»). Расскажем подробнее, какую именно воду нужно маркировать, как торговать продуктом и что для этого нужно.

Особенности маркировки бутилированной воды

Маркировка продукта представляет собой уникальный код, который наносится на упаковку товара для подтверждения его качества и возможности отслеживания движения продукта от производителя до конечного покупателя. Молочная продукция, сигареты, шины, шубы, обувь и пр. уже имеют на упаковках отличительный знак, очередь дошла и до питьевой воды.

Какую воду маркируют:

природную минеральную;

природную питьевую;

купажированную;

искусственно минерализованную.

Вода может быть газированной или без газа, но не должна иметь никаких добавок в виде сахара или подсластителей.

Маркировка должна наноситься на упаковку или этикетку. Также возможно наклеивание специального стикера с кодом на упаковку.

Как закупать и продавать питьевую воду теперь

Все участники отрасли проходят всего два шага:

регистрируются в системе «Честный знак»;

подключаются к системе электронного товарооборота.

В чем суть работы:

В базе зафиксированы данные всех участников рынка, начиная с завода-производителя и заканчивая мелкими магазинами и другими торговыми точками.

Информация в систему мониторинга поступает от каждого участника продажи.

Если производитель воды отгружает товар оптовику, обе стороны обязаны подтвердить факт продажи и покупки в системе.

Таким образом, право собственности на товар (в соответствии с маркировкой) перешло от одного юрлица к другому.

Также оптовики продают товар в кафе, общепит, магазины и все подтверждают сделку.

Когда конечный покупатель (магазин) получает партию продукции и накладные, он сверяет коды в документах и коробках с водой, если все совпадает, вода поступает в продажу.

В конечном итоге, покупатель покупает воду, на кассе сканируется код и печатается чек. Данные передаются ОФД и далее по цепочке в систему «Честный знак» и в ФНС. Код аннулируется, его уже нигде не будут использовать.

Для работы с кодами магазину потребуется онлайн-касса, 2D-санер для считывания кода. При покупке ККТ важно проверить, чтобы она была совместима со сканером и соответствовала требованиям закона: имела фискальный накопитель, установленное ПО и правильный формат фискальных документов ФФД 1.2.

«Правильные» кассы можно увидеть на сайте налоговой и убедиться, какую прошивку имеет оборудование, поддерживает ли формат ФФД 1.2. если понравившаяся вам модель есть в реестре, можете смело покупать онлайн-кассу.

Чек-лист: готов ли ваш бизнес к легальной работе по новым правилам

1. Проверьте, что у вас есть действующий ключ электронной подписи. Если нет - срочно оформляйте.

2. Зарегистрируйтесь в системе Честный ЗНАК. Если уже регистрировались, то проверьте, что у вас открыта товарная категория "Упакованная вода"

3. Выберите оператора ЭДО, заключите с ним договор и создайте личный кабинет.

4. Отправьте своему поставщику приглашение на обмен документами. или примите его приглашение.

5. Примите 1-2 документа от поставщика по ЭДО, проверьте, что все работает - документы подписываются, поставщик получает подтверждение об этом.

Наша компания помогает бизнесу работать с маркированными товарами. Наши клиенты успешно прошли маркировку табака, обуви, одежды, парфюмерии, шин и молока. Мы точно знаем, чтобы в рабочем режиме подготовиться к маркировке, нужно начать все процессы минимум за месяц. Это позволит вам все настроить и получить ответы на все вопросы. А мы вам в этом обязательно поможем!

Наш сайт использует cookie (файлы с данными о прошлых посещениях сайта) для персонализации сервисов и удобства пользователей. Мы серьезно относимся к защите персональных данных — ознакомьтесь с условиями и принципами их обработки.

Вы можете запретить сохранение cookie в настройках своего браузера.